「中古物件を探しているけど全部高い!購入に踏み切れない…」そんな声をあげたガルちゃんのトピに、世帯年収500万〜1500万超のリアルな体験談が続々と集まりました。住宅メーカーFPへの怒り爆発コメントや、団信に救われた感動話まで、これから家を買う人に読んでほしい内容が詰まっています。

🎯 PART 1:世帯年収500〜700万の購入事例|コツは頭金と「借りすぎない」判断

まず気になるのが年収500〜700万帯のリアル。この層が多数を占めるガルちゃんでも、無理せず家を手に入れた声が多数ありました。

※年収の5〜6倍が購入価格の目安と言われますが、子どもの進学費用・老後資金なども考えると「年収の4倍以内のローン」を推奨する専門家も多いです。「借りられる額」と「返せる額」は別物ということを肝に銘じて。

🎯 PART 2:「借りられる額」に乗ったら地獄!住宅メーカーFPへの怒りコメント集

このトピでダントツの高評価を集めたのが、住宅メーカーのFP(ファイナンシャルプランナー)への怒り体験談。「あのFPさえいなければ…」という声が続出。

住宅メーカーがFP紹介しますね、と話を聞いたら「1億くらいまでの家ならいけますね」とクソほど適当なこと言われたの思い出したわ。そんなわけねーだろカスって思うくらい酷いFPだった。5000万くらいの家にしました

それってあるあるだったんだ!うちも言われたよ、1億(笑)ずっと転勤族で旦那が40歳過ぎてからの購入だったから「今から1億も背負えるかっつーの」って聞く耳持たなかったわ

いろんな住宅メーカーを検討してた時期に大手の住宅メーカーの営業に自分と夫の年収を答えたら、「これなら8000万借りれますよ」って言われて、腹が立って大手で建てるのはやめた。お前が返済してみろよって。2200万借りて、真面目にやってる小さな工務店で建てて満足してる

※住宅メーカーが紹介するFPは、あくまで「借りられる上限額」を計算するのが仕事。それが「返すべき適正額」とは全く別です。信頼できる独立系FPに相談するか、自分で「ローン返済額 ÷ 月収 = 30%以内」を基準に試算することを強くおすすめします。

🎯 PART 3:世帯年収800〜1200万の購入事例|地域差と間取りのリアル

年収800〜1200万帯でも、都市部vs地方で購入価格は大きく異なります。

夫婦二馬力、世帯年収1,400〜1,600万。「住宅ローンは月10万にしたい」と夫婦で話し合って、頭金ガッツリためて月10万(ボーナス払いなし)で定年までに支払い終える額でローン組んだよ。銀行さんはいくらでも貸そうとするから月いくらまでの線引きをあらかじめ決めた方がいいよ

※「月10万以内に抑える」は理にかなった計算です。世帯年収900万なら手取り月収は60〜65万程度。住宅費15〜17%以内が健全な家計と言われるので、月9〜11万が目安。子どもの教育費・老後資金との兼ね合いが重要です。

🎯 PART 4:マンションの隠れコスト問題|管理費・修繕積立で月々は意外に高い

「ローンが払えればOK」と思っているとマンションでは痛い目に。ランニングコストに関する鋭いコメントが続出しました。

マンションの修繕&管理費って月3〜5万くらいかかるところばかりなんだけど…しかもインフレも重なってさらに修繕費用上がるだろうし、今まで積み立ててきた金額じゃ修繕が予定通りいかないよ

※どちらが正解かは一概に言えませんが、「マンションは管理費・修繕積立・駐車場代が毎月かかる」「戸建ては自分で修繕の手配・費用負担が必要」という違いを理解した上で選ぶことが大切。※ちなみに「マンション 修繕積立 相場」で検索すると、最新の目安額が確認できます。

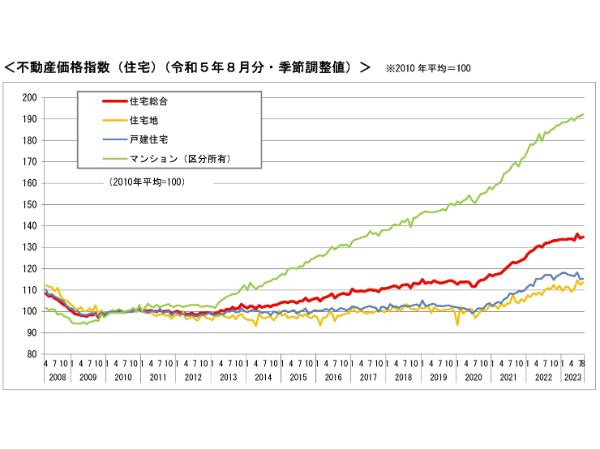

🎯 PART 5:今の不動産価格は高すぎ?「待てば下がる」は幻想という声多数

「もう少し待てば下がるかも」と思っている方、ガル民のリアルな声を聞いてください。

買えるうちに買うしかない。空き地が出るとか空き家が増えるまで待つとか言ってて買い時逃して嘆いている人がどれだけいることか。建材も住みやすい土地もまともな中古物件も値段が上がり続けるだけ。もし出ても外国人富裕層が売値の倍でもポンとキャッシュで買うから、ローン組む日本人になんて回ってこないよ

去年買ったけどほんとそう。なんでこんなピークの時期に、もう少し待てば下がりそうなのにって言われたけど結局まだ上がってるしリフォームもできなくなってるし

ここ数年で家買った人と10年〜15年前に家買った人だと価格の価値観のズレがすごいと思うから参考にするときは注意!「高過ぎ!やめとけ!返せないぞ!」って言われてもそれが今の相場価格だったりする

※「中古は15〜20年前の物件が建材が良い」という指摘は不動産業界でも知られた話。コストと品質のバランスを考えると、築10〜20年の物件はねらい目と言う専門家もいます。ただし立地・修繕状況は必ず確認を。

🎯 PART 6:団信・変動vs固定金利 知らないと損するローンの知識

このトピで特に反響が大きかったのが「団信」の重要性。万が一のときに家族を守る保険機能に改めて気づかされたガル民続出。

都内端っこ、15年前に新築一軒家購入4800万、頭金1000万。世帯年収当時二馬力1400万→今1200万。住宅ローン減税終了直前に団信おりることになってローン終了。団信大事!

世帯収入900(私はパートで50くらい)。2400万の中古戸建買いました!購入してから5年で夫が病気で身体障害になり住宅ローン免除になった。団信まじ大事

10年前に変動で組んだけど、今の状況とこのまま値上がり続けるって試算でも、まだ変動の方が安いよ。固定だと最初の10年とか元金の残り額が高い時に高い利率払ってる損失が相当大きいんだって

※団信(団体信用生命保険)は、死亡・高度障害時にローン残債が0になる仕組みです。最近は3大疾病・がん保障付きの団信も増えています。ローンを組む際は団信の内容を必ず確認しましょう。変動vs固定については「住宅ローン 変動 固定 比較」でも詳しい情報が見つかります。

📚 こちらの記事も人気です

- ▶【住宅ローン変動金利】上昇が不安なガル民の本音20選|繰り上げ返済・5年ルールの罠・固定vs変動

- ▶【話題】第3号被保険者廃止で専業主婦も年20万円負担へ?→ガル民の本音|3号廃止・年金・家計

- ▶【ガル民の本音】結婚10年以上の妻たちの本音25選|添い遂げる・離婚したい・惰性で続ける…夫婦のリアル

📝 まとめ:家の購入は「借りられる額」でなく「返せる額」で決める

ガル民400人以上の体験談から見えてきた、家購入の本音まとめです:

🥇 「借りられる額」と「返せる額」は全くの別物。住宅メーカーのFPや銀行は最大限貸そうとしてくる。自分で「月収の15〜17%以内」を基準に計算することが大切。

🥈 マンションはローン以外の隠れコストに注意。管理費・修繕積立・駐車場代で月3〜5万プラスになることも。戸建てと比較する際は「月々のトータル支出」で考えて。

🥉 団信は絶対に確認する。万が一の病気・障害でローンが免除されるのは家族の大きな安心。がん保障付き団信など内容によって保険料も異なるので比較を。

🎯 「待てば下がる」はもはや幻想という声多数。建材費・人件費の上昇は続いており、今が高くても今後下がる保証はない。買える体力があるうちに決断するのも選択肢。

物価高・金利上昇の時代に家を買う決断は簡単ではありませんが、人生の大きな一歩。ガル民のリアルな声が参考になれば幸いです(*´ω`*)

※本記事はガールズちゃんねるのコメントを引用・整理したものです。

コメント